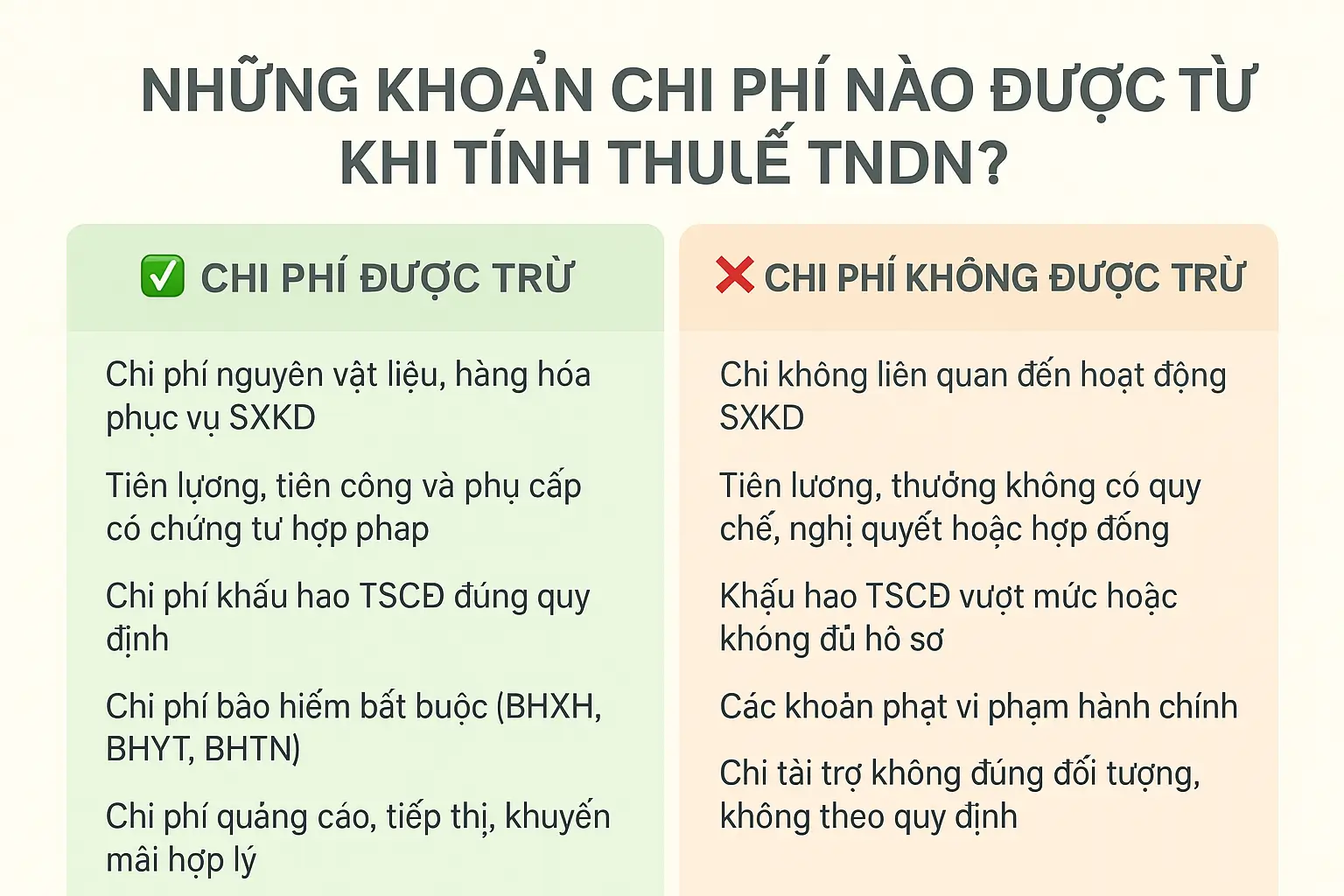

1. Điều kiện để chi phí được trừ khi tính thuế TNDN

Theo Luật Thuế TNDN và các văn bản hướng dẫn, chi phí được trừ phải thỏa mãn 3 điều kiện cơ bản sau:

-

Thực tế phát sinh liên quan đến hoạt động sản xuất – kinh doanh của doanh nghiệp.

-

Có hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

-

Thanh toán không dùng tiền mặt đối với các hóa đơn từ 20 triệu đồng trở lên (trừ trường hợp được phép chi bằng tiền mặt).

2. Các khoản chi phí được trừ phổ biến

-

Chi phí nguyên vật liệu, hàng hóa, nhiên liệu.

-

Tiền lương, tiền công, bảo hiểm bắt buộc của người lao động.

-

Chi phí quản lý doanh nghiệp (văn phòng phẩm, điện nước, khấu hao TSCĐ…).

-

Chi phí tài chính, lãi vay hợp lệ.

-

Chi phí quảng cáo, khuyến mãi, nghiên cứu thị trường.

3. Bảng so sánh: Chi phí được trừ vs không được trừ

4. Những khoản chi không được trừ

-

Chi không liên quan đến hoạt động SXKD.

-

Lương, thưởng không có quy chế hoặc hợp đồng.

-

Khấu hao TSCĐ vượt mức.

-

Tiền phạt hành chính, vi phạm hợp đồng.

-

Chi tài trợ không đúng đối tượng.

5. Cách tối ưu chi phí hợp lý khi quyết toán thuế

-

Lưu trữ chứng từ đầy đủ cho mọi khoản chi.

-

Kiểm tra định kỳ các khoản chi phí lớn.

-

Có quy chế tài chính, lương thưởng rõ ràng.

-

Tham khảo ý kiến chuyên gia thuế để tránh rủi ro.

Kết luận

Việc xác định đúng những khoản chi phí được trừ và không được trừ khi tính thuế TNDN giúp doanh nghiệp:

-

Tối ưu nghĩa vụ thuế.

-

Hạn chế rủi ro pháp lý.

-

Quản trị tài chính minh bạch.

Liên hệ tư vấn thuế – kế toán

Nếu bạn cần hỗ trợ rà soát chi phí hợp lý khi quyết toán thuế TNDN, hãy liên hệ ngay với Kế Toán Việt H&T:

-

📞 Hotline/Zalo: 0789.720.268

-

📧 Email: ketoanvietht@gmail.com

-

🌐 Website: https://dichvuketoanviet.com.vn

👉 Chúng tôi cam kết hỗ trợ doanh nghiệp quyết toán thuế nhanh – đúng – đủ, đảm bảo tối đa lợi ích hợp pháp.