1. Mã số thuế (MST) nhà thầu là gì?

Mã số thuế (MST) nhà thầu là mã số do cơ quan thuế Việt Nam cấp cho tổ chức, cá nhân nước ngoài không hiện diện thường trú tại Việt Nam nhưng có phát sinh thu nhập tại Việt Nam, nhằm mục đích quản lý nghĩa vụ thuế nhà thầu (FCT – Foreign Contractor Tax).

Việc đăng ký MST nhà thầu là bước đầu tiên bắt buộc để cơ quan thuế theo dõi, kê khai và quyết toán thuế của nhà thầu nước ngoài.

2. Điều kiện và hồ sơ cần chuẩn bị

Đối tượng phải đăng ký MST nhà thầu:

-

Tổ chức nước ngoài ký hợp đồng với tổ chức, cá nhân Việt Nam để cung cấp hàng hóa, dịch vụ, chuyển giao công nghệ, bản quyền, v.v…

-

Cá nhân nước ngoài có thu nhập phát sinh tại Việt Nam.

Hồ sơ đăng ký MST nhà thầu (theo Thông tư 105/2020/TT-BTC):

-

Tờ khai đăng ký thuế mẫu 04.1-ĐK-TCT.

-

Bản sao hợp đồng nhà thầu đã ký với phía Việt Nam.

-

Bản sao Giấy đăng ký kinh doanh hoặc giấy phép thành lập của nhà thầu nước ngoài (dịch sang tiếng Việt có chứng thực).

-

Văn bản ủy quyền (nếu ủy quyền cho bên Việt Nam nộp hồ sơ).

-

Bản sao hộ chiếu (đối với cá nhân).

3. Cách đăng ký MST nhà thầu qua mạng (online)

Bước 1: Chuẩn bị tài khoản khai thuế điện tử

-

Tổ chức/cá nhân được ủy quyền tại Việt Nam cần có chữ ký số hợp lệ và tài khoản đăng nhập hệ thống Thuế điện tử (https://thuedientu.gdt.gov.vn).

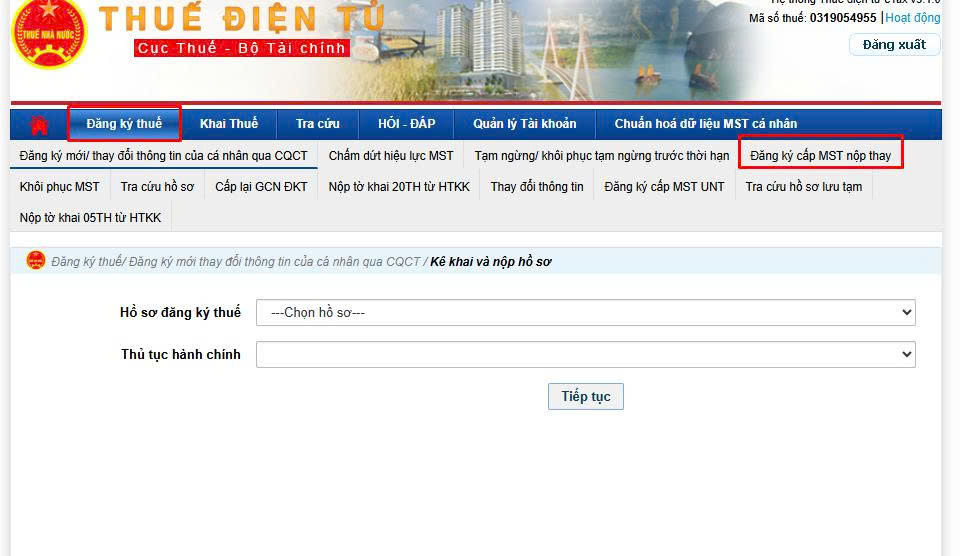

Bước 2: Nộp hồ sơ đăng ký MST

-

Đăng nhập vào cổng Thuế điện tử.

-

Chọn mục “Đăng ký thuế” → “Đăng ký cấp MST nộp thay”.

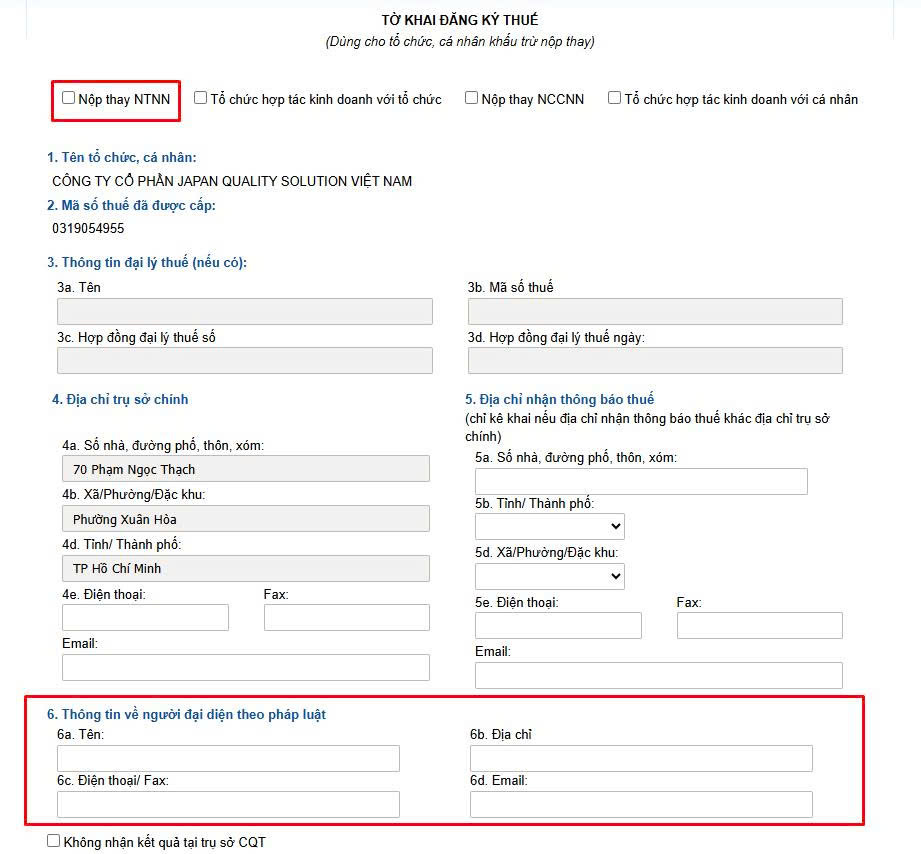

Bước 3: Lập tờ khai đăng ký thuế

Điền đầy đủ các thông ting có sẵn như hình bên dưới

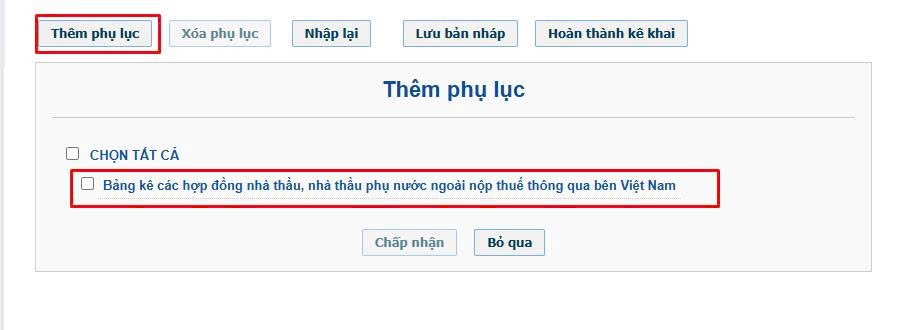

Bước 4: Chọn “Thêm phụ lục” >> “Chọn tất cả” >> “Chấp nhận”

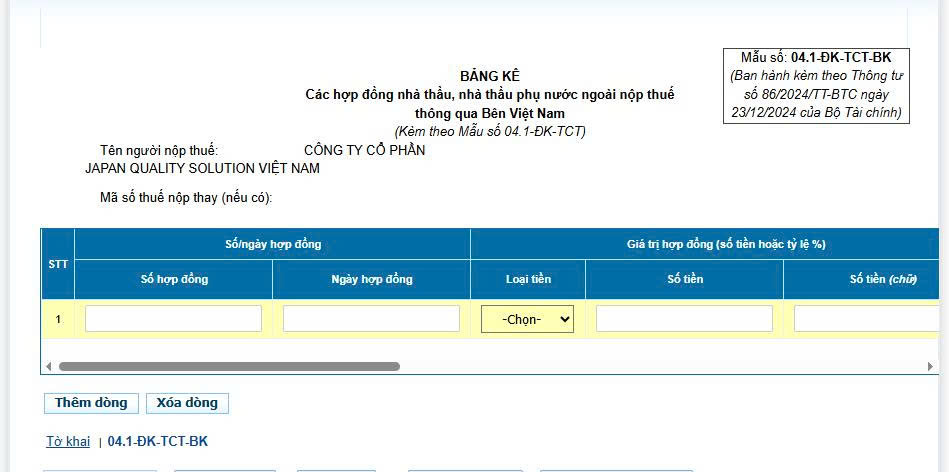

Bước 5: Lập phụ lục mẫu số 04.1/ĐK-TCT-BK.

Trên phụ lục NNT cần điền đầy đủ các thông tin theo các mục có sẵn >> hoàn thành kê khai.

⏱ Thời gian xử lý: Sau khi nhận được tờ khai hợp lệ, cơ quan thuế sẽ cấp mã số thuế nhà thầu và gửi giấy thông báo về đường bưu điện hoặc địa chỉ mail của tổ chức, cá nhân nộp thay hoặc có thể liên hệ trực tiếp cơ quan thuế để nhận kết quả.

5. Lưu ý quan trọng khi đăng ký MST nhà thầu

-

Phải đăng ký MST trước thời điểm nộp tờ khai thuế nhà thầu lần đầu.

-

Hồ sơ bằng tiếng nước ngoài phải dịch sang tiếng Việt có công chứng/chứng thực.

-

Nếu nhà thầu kết thúc hợp đồng, cần làm thủ tục chấm dứt hiệu lực MST.

6. Kết luận

Đăng ký MST nhà thầu là bước quan trọng đảm bảo tuân thủ quy định thuế tại Việt Nam khi hợp tác với tổ chức/cá nhân nước ngoài.

Do đặc thù hồ sơ pháp lý phức tạp và yêu cầu ngôn ngữ, doanh nghiệp nên ủy quyền cho đơn vị kế toán – thuế chuyên nghiệp để thực hiện nhanh chóng, tránh sai sót.