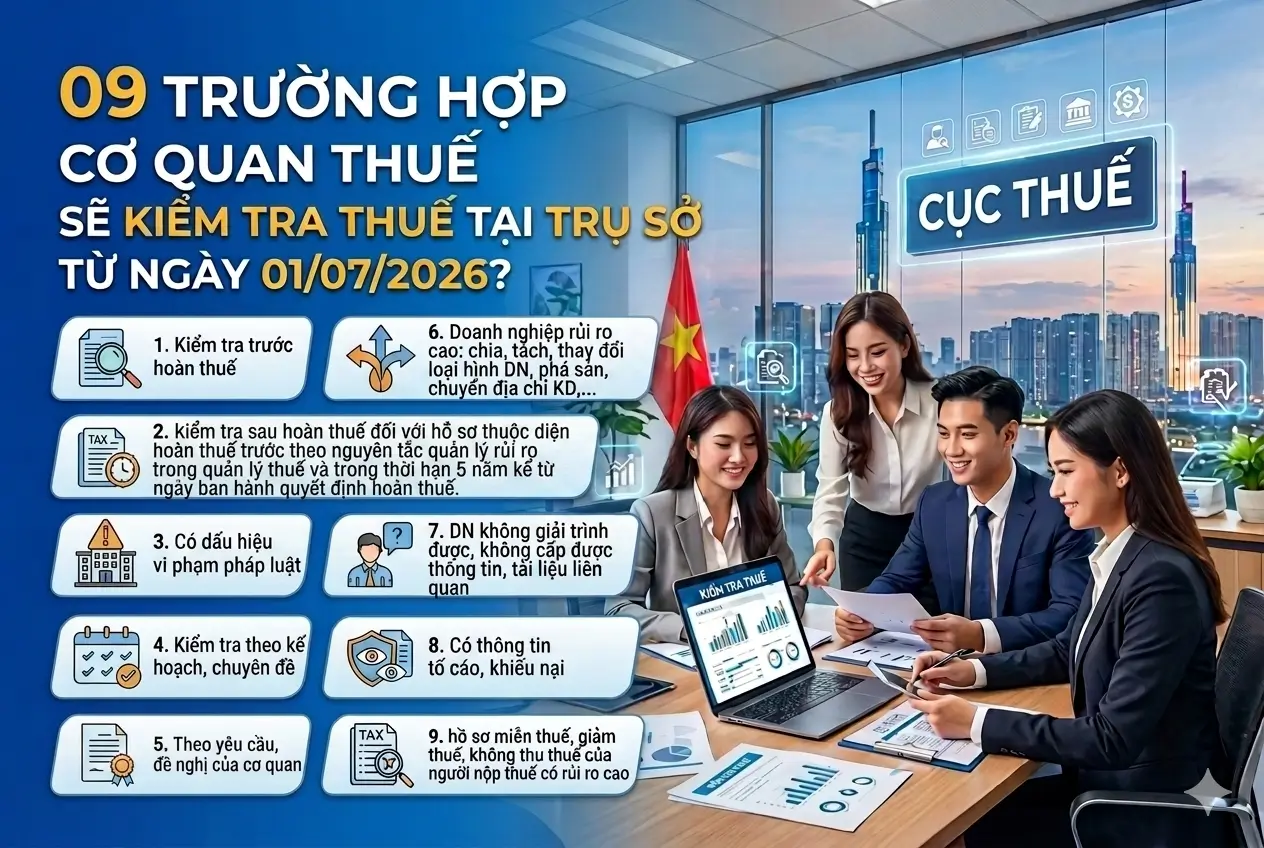

9 trường hợp cơ quan thuế kiểm tra tại trụ sở người nộp thuế từ 1.7.2026

Một trong những điểm quan trọng tại luật Quản lý thuế 2025 mà cá nhân, doanh nghiệp cần đặc biệt quan tâm là 9 trường hợp cơ quan thuế sẽ kiểm tra thuế tại trụ sở của người nộp thuế.

Theo Luật Quản lý thuế 108/2025/QH15 chính thức có hiệu lực từ ngày 1.7.2026. 9 trường hợp cơ quan thuế kiểm tra thuế tại trụ sở của người nộp thuế gồm:

1. Hồ sơ thuộc diện kiểm tra trước hoàn thuế

Ví dụ: Hoàn thuế GTGT lần đầu tiên, CQT sẽ xuống kiểm tra hồ sơ trước khi hoàn thuế

2. Hồ sơ thuộc diện kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước theo nguyên tắc quản lý rủi ro trong quản lý thuế và trong thời hạn 05 năm kể từ ngày ban hành quyết định hoàn thuế

3. Có dấu hiệu vi phạm pháp luật trong lĩnh vực thuế;

4. Trường hợp được lựa chọn theo kế hoạch, chuyên đề

5. Trường hợp theo yêu cầu, đề nghị của cơ quan, người có thẩm quyền

6. Người nộp thuế có rủi ro cao thuộc các trường hợp: chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, phá sản, giải thể, chấm dứt hoạt động, cổ phần hóa, chấm dứt hiệu lực mã số thuế, chuyển địa điểm kinh doanh

7. Trường hợp quy định tại điểm b khoản 2 Điều 22 Luật Quản lý thuế 2025 như sau:

- Việc kiểm tra thuế tại trụ sở của cơ quan quản lý thuế được thực hiện trên cơ sở hồ sơ thuế, cơ sở dữ liệu quản lý thuế có trên Hệ thống thông tin quản lý thuế; cơ quan hải quan kiểm tra thực tế hàng hóa xuất khẩu, hàng hóa nhập khẩu trong trường hợp cần thiết và còn đủ điều kiện;

- Cơ quan quản lý thuế có quyền yêu cầu người nộp thuế giải trình, bổ sung thông tin, tài liệu; ban hành quyết định ấn định thuế, xử lý vi phạm hành chính về quản lý thuế hoặc chuyển sang kiểm tra tại trụ sở người nộp thuế

- Trường hợp kiểm tra sau thông quan thực hiện theo quy định của pháp luật về hải quan

8. Trường hợp kiểm tra theo yêu cầu của việc giải quyết khiếu nại, tố cáo về thuế

9. Trường hợp hồ sơ miễn thuế, giảm thuế, không thu thuế của người nộp thuế có rủi ro cao.

Kiểm tra thuế là hoạt động quản lý định kỳ và bình thường của cơ quan nhà nước. Cách tốt nhất để các doanh nghiệp "vượt ải" nhẹ nhàng là:

- Lưu trữ hóa đơn, chứng từ khoa học, rõ ràng.

- Giải trình trung thực, kịp thời khi có yêu cầu.

- Rà soát kỹ số liệu trước khi nộp để hạn chế tối đa rủi ro bị ấn định thuế