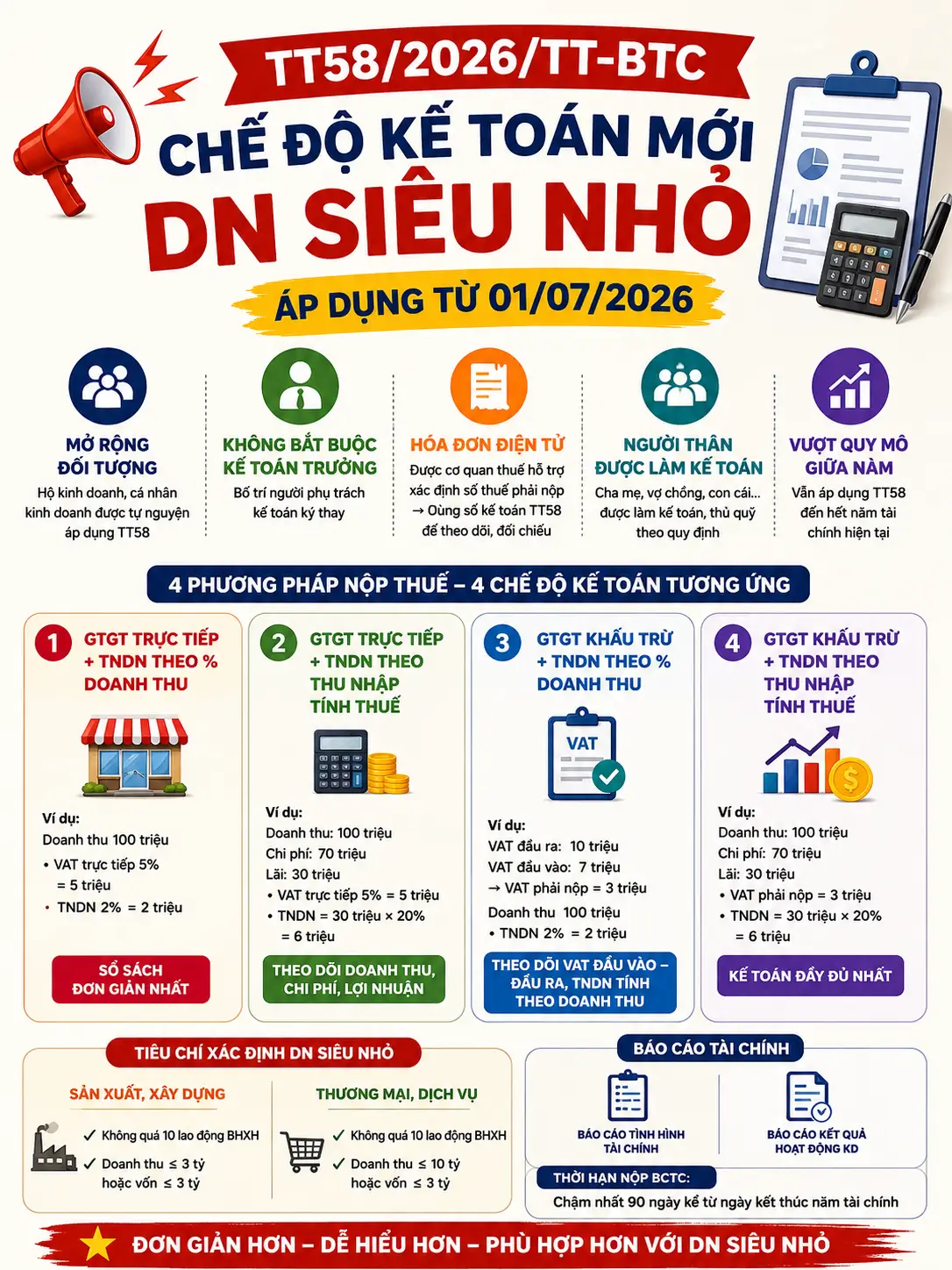

TIN VUI CHO CÁC DOANH NGHIỆP SIÊU NHỎ

TT58/2026/TT-BTC CHÍNH THỨC ÁP DỤNG TỪ 01/07/2026

Thay thế TT132/2018 về chế độ kế toán doanh nghiệp siêu nhỏ.

1. Một số điểm đáng chú ý:

- Không bắt buộc có kế toán trưởng

→ Có thể bố trí người phụ trách kế toán ký thay.

- Người thân như cha mẹ, vợ chồng, con cái… vẫn có thể làm kế toán/thủ quỹ đối với DN siêu nhỏ không có vốn nhà nước.

- Hộ kinh doanh, cá nhân kinh doanh được tự nguyện áp dụng TT58 nếu có nhu cầu.

- Nếu giữa năm vượt quy mô siêu nhỏ

→ Vẫn được áp dụng TT58 đến hết năm tài chính hiện tại.

- Nếu dùng hóa đơn điện tử và được cơ quan thuế hỗ trợ xác định số thuế phải nộp

→ DN được dùng sổ kế toán theo TT58 để theo dõi, đối chiếu số thuế.

2. TT58 chia chế độ kế toán theo phương pháp nộp thuế:

2.1. GTGT trực tiếp + TNDN theo % doanh thu

→ Sổ sách đơn giản nhất.

Ví dụ:

Doanh thu 100 triệu

• VAT trực tiếp 5% = 5 triệu

• TNDN 2% = 2 triệu

2.2. GTGT trực tiếp + TNDN theo thu nhập tính thuế

→ Theo dõi doanh thu, chi phí, lợi nhuận.

Ví dụ:

- Doanh thu 100 triệu

- Chi phí 70 triệu

- Lãi 30 triệu

→ TNDN = 30 triệu × 20%

2.3. GTGT khấu trừ + TNDN theo % doanh thu

→ Theo dõi VAT đầu vào – đầu ra nhưng TNDN vẫn tính theo doanh thu.

2.4. GTGT khấu trừ + TNDN theo thu nhập tính thuế

→ Hình thức kế toán đầy đủ nhất.

3.Tiêu chí xác định doanh nghiệp siêu nhỏ

- Sản xuất, xây dựng:

- Không quá 10 lao động BHXH

- Doanh thu ≤ 3 tỷ hoặc vốn ≤ 3 tỷ

- Thương mại, dịch vụ:

- Không quá 10 lao động BHXH

- Doanh thu ≤ 10 tỷ hoặc vốn ≤ 3 tỷ

📍Áp dụng cho năm tài chính bắt đầu từ hoặc sau 01/07/2026.