Điều kiện khấu trừ thuế GTGT đối với khoản trả chậm, trả góp trên 5 triệu áp dụng từ 20/6/2026

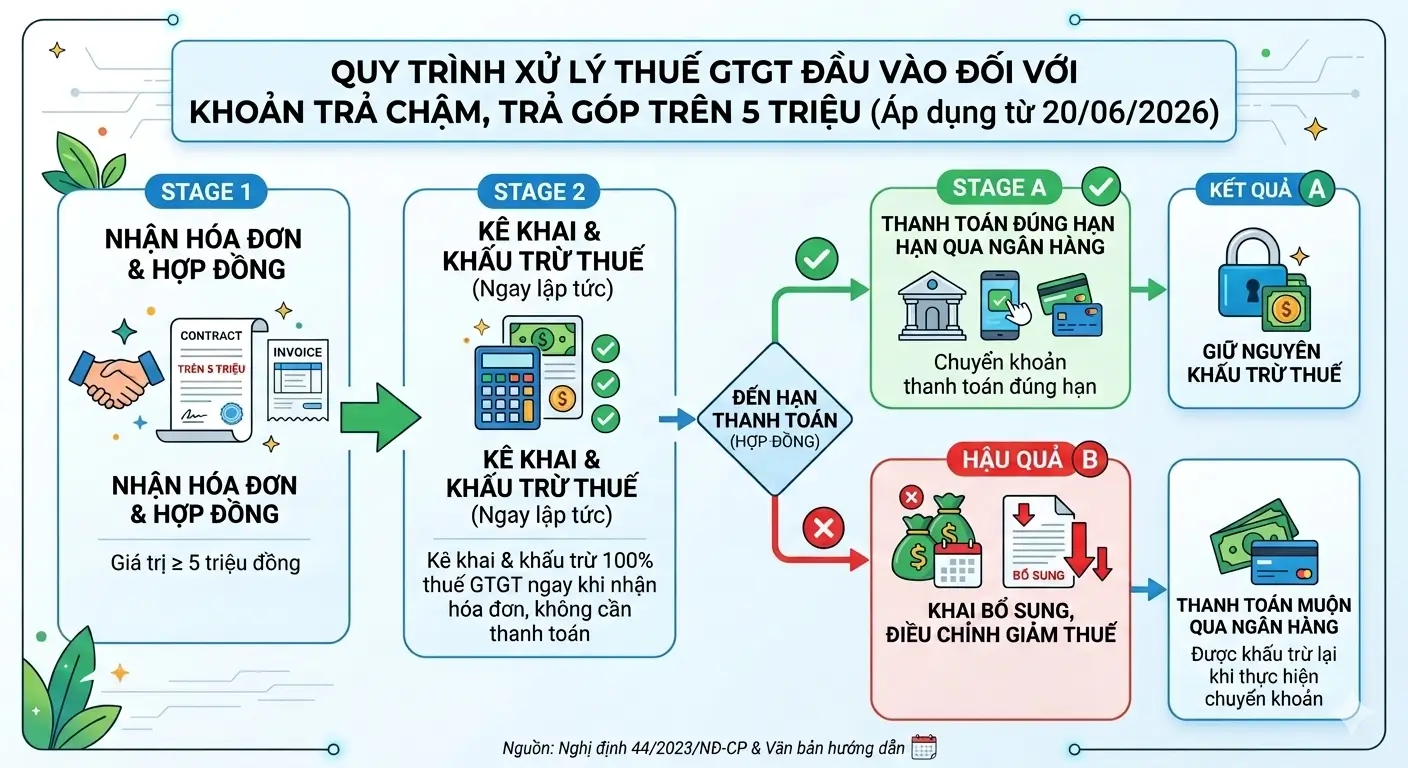

Nghị định 144/2026/NĐ-CP (áp dụng từ 20/06/2026) cho phép cơ sở kinh doanh được khấu trừ thuế GTGT đầu vào đối với hàng hóa/dịch vụ mua trả chậm, trả góp có giá trị từ 5 triệu đồng trở lên, ngay cả khi chưa đến hạn thanh toán.

1. Điều kiện cơ bản:

- Có hóa đơn GTGT hợp pháp.

- Có hợp đồng mua bán/phụ lục bằng văn bản ghi rõ phương thức trả chậm, trả góp.

- Tổng giá trị hợp đồng (bao gồm cả thuế GTGT) từ 5 triệu đồng trở lên.

2. Quy trình xử lý thuế GTGT đầu vào:

- Giai đoạn mua hàng: Doanh nghiệp được kê khai và khấu trừ toàn bộ thuế GTGT đầu vào ngay trong kỳ phát sinh hóa đơn, dù chưa thực hiện thanh toán.

- Giai đoạn đến hạn thanh toán:

- Nếu doanh nghiệp thanh toán đúng hạn qua ngân hàng: Số thuế đã khấu trừ được giữ nguyên.

- Nếu doanh nghiệp không thực hiện thanh toán hoặc thanh toán không đúng hạn, không có chứng từ không dùng tiền mặt: Doanh nghiệp phải kê khai điều chỉnh giảm số thuế GTGT đầu vào đã được khấu trừ tương ứng với phần giá trị chưa thanh toán.

- Cơ chế khôi phục: Số thuế GTGT đã bị điều chỉnh giảm sẽ được khấu trừ lại vào kỳ tính thuế khi doanh nghiệp thực hiện thanh toán qua ngân hàng.

3. Ví dụ:

Công ty X mua 1 lô máy tính văn phòng từ Nhà cung cấp Y với tổng giá trị 11 triệu đồng (Giá chưa thuế: 10 triệu, Thuế GTGT 10% = 1 triệu).

Theo hợp đồng ký, công ty X được trả chậm thành 2 đợt:

- Đợt 1: Thanh toán 5,5 triệu đồng vào ngày 15/03/2026.

- Đợt 2: Thanh toán 5,5 triệu đồng vào ngày 15/05/2026.

Quy trình xử lý thuế GTGT đầu vào của Công ty X diễn ra như sau:

- Tháng 03/2026 (Kỳ phát sinh hóa đơn)

- Công ty X nhận máy tính và hóa đơn GTGT trị giá 11 triệu đồng.

- Xử lý thuế: Công ty X được kê khai và khấu trừ 1 triệu đồng tiền thuế GTGT đầu vào ở kì kê khai quý 1 năm 2026

- Hạn thanh toán đợt 1 (15/03): Công ty X chuyển khoản qua ngân hàng 5,5 triệu đồng cho Nhà cung cấp Y đúng hạn. Phần thuế 500.000 đồng của đợt 1 được giữ nguyên.

- Tháng 05/2026 (Đến hạn thanh toán đợt 2)

- Đến ngày 15/05/2026, Công ty X do thiếu hụt quỹ tiền mặt nên không thanh toán 5,5 triệu đồng còn lại cho bên Y.

- Xử lý thuế: Tại kỳ kê khai quý 2 năm 2026, Công ty X phải lập hồ sơ khai bổ sung để điều chỉnh giảm 500.000 đồng tiền thuế GTGT đầu vào đã khấu trừ (tương ứng với phần giá trị 5,5 triệu đồng chưa thanh toán).

- Tháng 8/2026 (Thanh toán bù muộn)

- Ngày 15/8/2026, Công ty X thu xếp được tiền và chuyển khoản qua ngân hàng nốt 5,5 triệu đồng cho Nhà cung cấp Y.

- Xử lý thuế: Trên tờ khai thuế GTGT của kỳ kê khai quý 3 năm 2026, Công ty X được quyền kê khai khấu trừ tăng lại 500.000 đồng tiền thuế GTGT (phần đã bị giảm kỳ kê khai quý 2) dựa trên chứng từ chuyển khoản ngân hàng mới phát sinh