QUY ĐỊNH VÀ HẠCH TOÁN CHI TRẢ CỔ TỨC MÀ CÁC CÔNG TY CỔ PHẦN CẦN NẮM RÕ

I. Khung Pháp Lý và Điều Kiện Chi Trả Cổ Tức

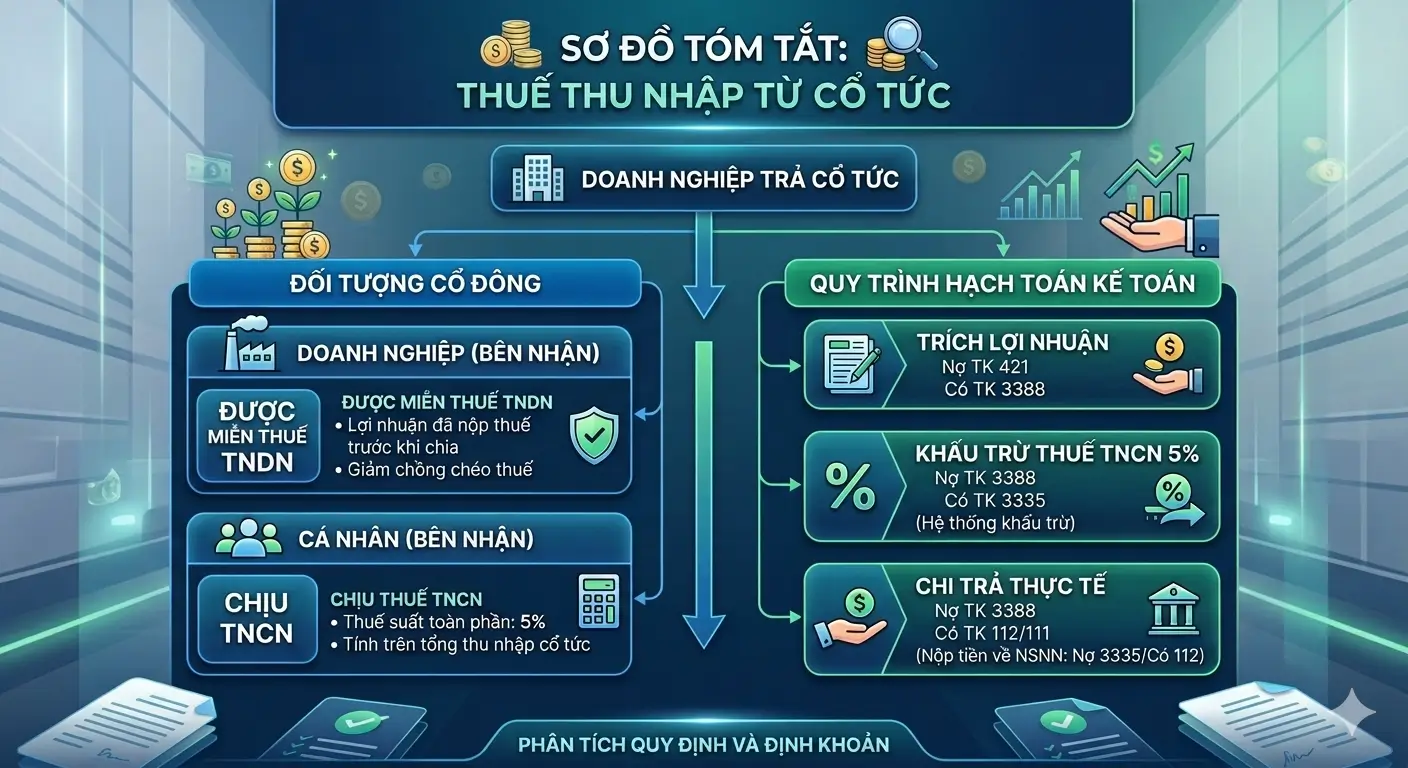

Cổ tức là phần lợi nhuận ròng (sau thuế) được chia cho cổ đông. Việc chia cổ tức phải tuân thủ nghiêm ngặt Luật Doanh nghiệp :

- Quyền quyết định: Do Hội đồng quản trị (HĐQT) đề xuất và Đại hội đồng cổ đông (ĐHĐCĐ) thông qua tại cuộc họp thường niên. Nếu không chia, ĐHĐCĐ sẽ thông qua mức 0đ/cổ phần

- Điều kiện bắt buộc: Công ty chỉ được trả cổ tức khi đã nộp đủ thuế, trích lập các quỹ, bù đắp hết lỗ năm trước và đảm bảo thanh toán đủ các khoản nợ đến hạn sau khi chia

- Thời hạn: Phải hoàn thành chi trả trong vòng 06 tháng kể từ ngày kết thúc họp ĐHĐCĐ thường niên

II. Chính Sách Thuế Thu Nhập Từ Cổ Tức

Nghĩa vụ thuế được phân biệt rõ ràng theo hai đối tượng nhận cổ tức:

1. Đối với cổ đông là Doanh nghiệp

- Quy định: Theo Thông tư 78/2014/TT-BTC.

- Chính sách: Được miễn thuế TNDN đối với phần cổ tức nhận được. Lý do là khoản lợi nhuận này đã được bên phát hành nộp thuế TNDN trước khi chia

2. Đối với cổ đông là Cá nhân

- Quy định: Theo Thông tư 92/2015/TT-BTC và Thông tư 111/2013/TT-BTC.

- Chính sách: Thuộc đối tượng chịu thuế TNCN từ đầu tư vốn với thuế suất toàn phần là 5%.

- Cổ tức chi trả bằng tiền cho Cổ đông cá nhân thuộc đối tượng chịu thuế TNCN

- Trách nhiệm kê khai: Doanh nghiệp chi trả có trách nhiệm khấu trừ và kê khai thay cho cá nhân theo mẫu tờ khai 06/TNCN.

III. Ví Dụ

1. Tình huống giả định

Tại cuộc họp ĐHĐCĐ thường niên của Công ty Cổ phần X, nghị quyết thông qua phương án chia cổ tức năm bằng tiền mặt tổng trị giá 500.000.000 đồng.

Cơ cấu cổ đông nhận cổ tức bao gồm:

- Cổ đông Doanh nghiệp (Công ty A): Nhận 200.000.000 đồng cổ tức.

- Các Cổ đông Cá nhân: Nhận tổng cộng 300.000.000 đồng cổ tức.

2. Tính toán nghĩa vụ thuế TNCN

- Thuế TNCN đối với Công ty A (Doanh nghiệp): 0 đồng (Được miễn thuế).

- Thuế TNCN khấu trừ từ các cổ đông cá nhân: 300.000.000 *15% = 15.000.000 đồng.

- Số tiền thực trả cho các cổ đông cá nhân: 300.000.000 - 15.000.000 = 285.000.000 đồng.

3. Quy trình hạch toán kế toán tại Công ty X

NV1: Trích lợi nhuận sau thuế để chi trả cổ tức theo Nghị quyết

Kế toán ghi nhận toàn bộ nghĩa vụ phải trả cho các cổ đông:

- Nợ TK 4211 - Lợi nhuận sau thuế chưa phân phối năm trước: 500.000.000đ

- Có TK 3388 (Chi tiết Công ty A): 200.000.000đ

- Có TK 3388 (Chi tiết các Cổ đông cá nhân): 300.000.000đ

NV2: Trích khấu trừ thuế TNCN 5% của các cổ đông cá nhân

Doanh nghiệp giữ lại số tiền thuế trước khi trả tiền cho cá nhân:

- Nợ TK 3388 (Chi tiết các Cổ đông cá nhân): 15.000.000đ

- Có TK 3335 - Thuế thu nhập cá nhân: 15.000.000đ

(Lúc này, số dư Nợ phải trả cổ đông cá nhân trên TK 3388 giảm xuống còn 285.000.000đ)

NV3: Nộp tiền thuế TNCN đã khấu trừ vào ngân sách Nhà nước

Khi doanh nghiệp thực hiện nộp tiền qua tài khoản ngân hàng:

- Nợ TK 3335 - Thuế thu nhập cá nhân: 15.000.000đ

- Có TK 1121 - Tiền gửi Ngân hàng: 15.000.000đ

NV4: Chi trả cổ tức thực tế cho từng cổ đông bằng tiền gửi ngân hàng

Chuyển trả đầy đủ tiền cho công ty A và số tiền sau thuế cho các cá nhân:

- Nợ TK 3388 (Chi tiết Công ty A): 200.000.000đ

- Nợ TK 3388 (Chi tiết các Cổ đông cá nhân): 285.000.000đ

- Có TK 1121 - Tiền gửi Ngân hàng: 485.000.000đ