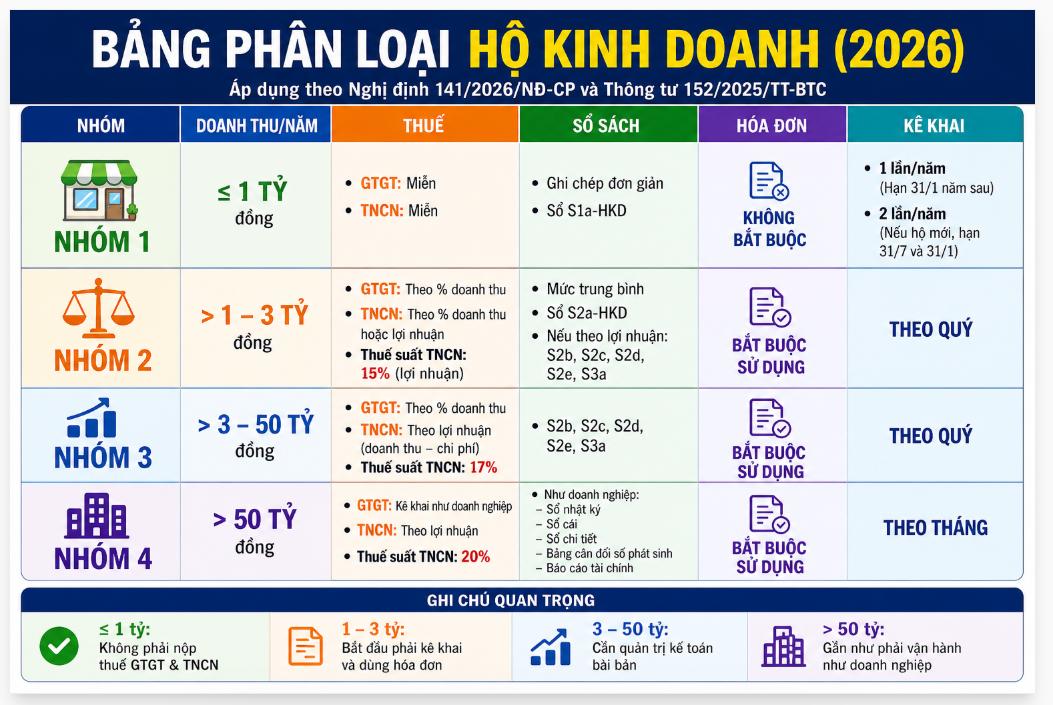

Phân Loại Hộ Kinh Doanh Năm 2026: Những Thay Đổi Quan Trọng Chủ Kinh Doanh Cần Biết

Theo Nghị định 141/2026/NĐ-CP và Thông tư 152/2025/TT-BTC, quy định về quản lý thuế và sổ sách đối với hộ kinh doanh đã có những bước ngoặt mới. Việc hiểu rõ mình thuộc nhóm nào sẽ giúp chủ hộ tối ưu chi phí thuế và tránh các rủi ro pháp lý không đáng có.

1. Nhóm 1: Hộ kinh doánh nhỏ (Doanh thu ≤ 1 tỷ đồng/năm)

Đây là nhóm được hưởng nhiều ưu đãi nhất nhằm khuyến khích các cá nhân khởi nghiệp quy mô siêu nhỏ.

- Chính sách thuế: Miễn hoàn toàn thuế GTGT và thuế TNCN.

- Sổ sách & Hóa đơn: Chỉ cần ghi chép đơn giản (Sổ S1a-HKD), không bắt buộc sử dụng hóa đơn.

- Kê khai: Chỉ cần kê khai 1 lần/năm (trước 31/1 năm sau).

Ví dụ: Bà Lan mở tiệm tạp hóa tại nhà, doanh thu mỗi tháng khoảng 70 triệu đồng (tổng 840 triệu/năm). Bà Lan thuộc Nhóm 1, không phải nộp thuế và chỉ cần ghi chép thu chi cơ bản.

2. Nhóm 2: Hộ kinh doanh vừa( Doanh thu > 1 – 3 tỷ đồng/năm)

Ở nhóm này, Nhà nước bắt đầu quản lý chặt chẽ hơn về hóa đơn để đảm bảo minh bạch.

- Chính sách thuế: Thuế GTGT tính theo % doanh thu. Thuế TNCN có thể chọn tính theo % doanh thu hoặc 15% trên lợi nhuận.

- Hóa đơn: Bắt buộc phải sử dụng hóa đơn điện tử.

- Kê khai: Thực hiện kê khai theo Quý.

Ví dụ: Anh Nam kinh doanh quán ăn, doanh thu năm đạt 2,5 tỷ đồng. Anh Nam bắt đầu phải xuất hóa đơn điện tử cho khách và nộp tờ khai thuế định kỳ mỗi quý một lần.

3. Nhóm 3: Hộ Kinh Doanh Quy Mô Lớn (Doanh thu > 3 – 50 tỷ đồng/năm)

Đây là nhóm có sự chuyển dịch rõ rệt về quản lý kế toán, đòi hỏi sự bài bản gần như doanh nghiệp.

- Chính sách thuế: Thuế TNCN tính 17% trên lợi nhuận (Doanh thu - Chi phí).

- Sổ sách: Yêu cầu nhiều loại sổ chi tiết (S2b, S2c, S2d, S2e, S3a).

- Quản trị: Cần có kế toán hoặc người am hiểu về nghiệp vụ để theo dõi chi phí đầu vào chặt chẽ nhằm tối ưu số thuế phải nộp.

Ví dụ: Một đại lý phân phối thiết bị điện có doanh thu 20 tỷ/năm. Để giảm thuế TNCN (17% lợi nhuận), chủ hộ cần giữ đầy đủ hóa đơn đầu vào của hàng hóa, chi phí mặt bằng, nhân công... để trừ vào doanh thu.

4. Nhóm 4: Hộ Kinh Doanh Siêu Lớn (Doanh thu > 50 tỷ đồng/năm)

Với mức doanh thu này, hộ kinh doanh phải vận hành và tuân thủ các quy định gần như một doanh nghiệp thực thụ.

- Chính sách thuế: Thuế TNCN lên đến 20% trên lợi nhuận.

- Sổ sách & Báo cáo: Phải lập đầy đủ Nhật ký chung, Sổ cái, Bảng cân đối số phát sinh và đặc biệt là Báo cáo tài chính.

- Kê khai: Thực hiện kê khai theo định kỳ hàng tháng.

💡 Lời khuyên từ chuyên gia

- Xác định đúng nhóm: Hãy dựa vào dự toán doanh thu để đăng ký hình thức kế toán phù hợp ngay từ đầu năm.

- Lưu trữ hóa đơn: Từ Nhóm 2 trở lên, hóa đơn đầu vào là "vũ khí" quan trọng để chứng minh chi phí và giảm số thuế phải nộp.

- Số hóa quản lý: Việc sử dụng các phần mềm kế toán dành riêng cho hộ kinh doanh sẽ giúp việc theo dõi sổ sách (S2, S3) trở nên đơn giản, tránh sai sót khi bị kiểm tra.

Việc nắm vững bảng phân loại này không chỉ giúp bạn tuân thủ pháp luật mà còn là nền tảng để phát triển mô hình kinh doanh bền vững hơn trong tương lai.